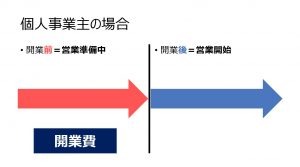

個人事業主、法人として、ビジネスを始めるときにお金のことで注意してほしいひとつは、営業を始める前(お店をオープンした営業開始日)に使った経費。

ビジネスを始めないと経費にできないと思っている方もいるかもしれませんが、ビジネスを始める前の経費も経費として認められています。

ビジネスを始める前に使ったお金。

例えば、

・勉強のために買った本代

・セミナーに参加した費用

・セミナーに行くときの交通費

これらを経費にすることができます。

多くの方は、個人でも法人でも起業前に準備はしているはずです。

この準備に使ったお金は「開業費」として、経費にできます。

法人の場合は、これ他にも会社設立にかかるお金が経費として認められます。

例えば、

・会社設立にかかる登記費用や司法書士などに支払う報酬

・創立事務所賃借料

・登録免許税

・金融機関の取扱手数料

があるので、これらは「創立費」として経費にすることができます。

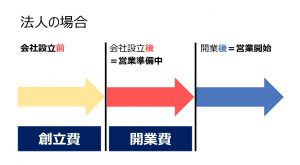

開業費と創立費とは

開業費と創立費は似ていますが、ちょっと異なります。

開業費:開業準備にかかる経費

創立費:法人を設立するためにかかる経費

となっており、

営業を開始するために使った費用は「開業費」

会社を設立するためにかかた費用は「創立費」 と覚えておきましょう。

どんなものが「開業費」になるか

開業費は、ビジネスを始める前に、ビジネスの準備として使った経費。

例えば、開業する前に、

・本を買ってビジネスの勉強をした

・セミナーに参加してビジネスの知識を得た

・セミナーに参加するために電車で会場へ行った

があります。

これらは開業するために必要な経費であり、これらを経費として処理することができます。これを確定申告のときに経費として処理することで、利益を減らすことができ、税金も減ります。

注意してほしいのは、10万円を超えるような、パソコンやスマホ、プリンターなどは経費ではなく、固定資産として計上する必要があるので、注意しておきましょう。

開業費を経費にするには

開業費を経費にするには、

1.領収書や請求書を保管しておく

2.仕訳をする

3.確定申告書(決算書)に載せる

必要があります。

1.領収書や請求書を保管しておく

開業費として処理して経費にするには、通常の経費と同じように、領収書や請求書が必要になります。

保管期間も決まっており、個人・法人、そのときの状況によって変わりますが、7年と覚えておけば、まず間違いありません。

2.仕訳をする

資料を保存するだけではなく、仕訳をして帳簿に記録をする必要があります。

実際に開業費は、仕訳にすると

①お金を支払ったとき

法人:開業費 / 現金 1,000円

個人:開業費 / 元入金 1,000円

②経費に入れるとき

法人:開業費償却 / 開業費 1,000円

個人:開業費償却 / 開業費 1,000円

となります。

開業費は買ったものをひとつずつ仕訳をする必要はなく、合算して合計金額で仕訳(記録)をするので内訳が分かるように明細を作っておきましょう。

3.確定申告書(決算書)に載せる

最終的には、全額経費にする場合を除き、確定申告書や決算書に載ってきます。

載ってくるのは、貸借対照表の資産の部。

これも忘れず確認しておきましょう。

開業費のQ&A

開業費でよく受ける質問を記載しておきます。

Q.何年前までの経費が「開業費」にできるか?

A.1年前が目安

開業費には、どのくらい前の支出が「開業費」にできる。

という厳密な決まりはありません。

しかし、かなり前に払ったものを、今年から始めるビジネスのために使ったというのは受け入れられにくいので、1年を目安にしておきましょう。

まとめ

開業費は、ビジネスを始める方にとっては馴染みがなく、知らない方も多くいらっしゃいます。

そのため、開業前に使った経費の領収書や請求書を捨ててしまい、あとから知って後悔の声ををよく聞きます。

開業費はビジネスを始めたときにしか使えないものですし、人によっては金額も大きくなりますので、お金の記録や領収書・請求書の保管を忘れず取り入れてきましょう。